行動支付戰場開打已經一年有餘,雅虎奇摩卻好整以暇,直到今天才正式出兵,推出「超好付」行動錢包。雖然起步地比別人都晚, Yahoo台灣暨香港電子商務事業群副總裁王志仁卻信心十足地說:「我們非常有優勢。」

在雅虎推出超好付之前,台灣行動支付市場上已經有Pi行動錢包、LINE Pay、街口支付等各式各樣的行動支付工具,而雅虎不只起步比別人晚,首波推出也有諸多限制,如目前僅供iOS使用、至今日為止,可用據點也只有全家便利商店,還限制只能綁定中信卡使用。

當然,Yahoo奇摩電子商務營運管理部(金流服務)資深經理楊明傑指出,萊爾富預計很快會在十月上線,目前他們也在洽談屈臣氏等連鎖業者,會從消費者使用頻率高的應用場景陸續拓展,並強調超級付不會限定只有中信卡使用,只是目前全家便利商店只能接受中信卡。

▲Yahoo台灣暨香港電子商務事業群副總裁王志仁

雅虎行動支付三優勢:千萬用戶基礎、十億帳戶餘額、不靠支付賺錢

而之所以充滿信心,王志仁認為雅虎主要有三大優勢:第一,目前檯面上的行動支付業者的支付服務幾乎都要下載App才能使用,而雅虎則是將行動錢包整合進既有的超級商城(之後會再整合進拍賣和購物中心)既有的App。

換言之,王志仁說,「他們(指其他業者)有下載問題,要從零開始,但我們三個App下載數已經破千萬,消費者只需要更新。」同時他也透露,目前超級商城APP約有高達六成的買家都已經綁定信用卡,對消費者來說,使用門檻相對更低,使用意願就可能比較高。

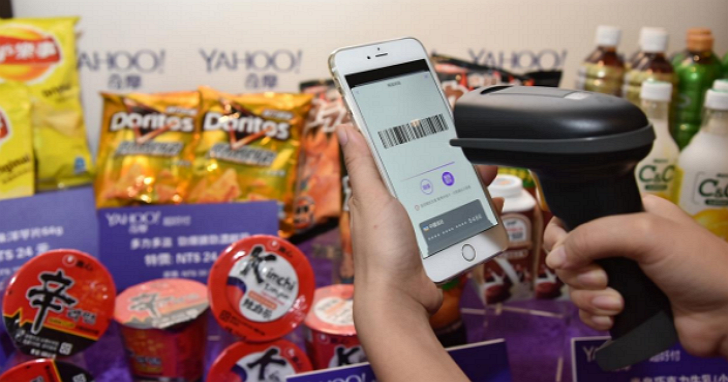

▲雅虎奇摩行動錢包超好付今日正式上線Yahoo奇摩

第二,王志仁舉例,過去超商不能收信用卡,大多是因為不想多付2%的手續費,所以現在提供綁定信用卡的行動錢包業者,大多是補貼去做,而這也就是為什麼多數業者都想申請電子支付執照,因為若能提供消費者儲值支付的選項,就可以省去銀行端的手續費成本。

只是這又會遇到一個問題,他說:「消費者為什麼要儲值?」但他認為這對其他業者是個問號,這對雅虎卻也不是問題,因為既有的雅虎會員帳戶中,已經有十億元的餘額。

第三,王志仁表示,雅虎的核心是電商,支付不是雅虎的營業項目,他們不會收取手續費,完全無利可圖,為的只是滿足消費者使用場景。但對其他支付業者來說,支付就是他們的營業項目。換言之,這些業者必須想辦法從支付獲利。只是,「現在競爭成這樣,誰可以收手續費?」他說,商家不接受,消費者也不會接受。

有優勢不代表看好市場快速起飛

然而,王志仁雖強調雅虎有三大優勢,卻不代表他看好超好付一推出後,交易量就可以一飛衝天。因為即便相較於同業,他認為雅虎最佔優勢,但他也直言,最困難的,應該是和消費者做有效構通。

要20%的早期使用者去使用或許不難,但要50%、70%的人都知道並且去使用,在他看來,目前在硬體支援,還有使用誘因方面,都是阻礙。而這或許也是為什麼雅虎敢祭出在全家便利商店使用超好付,不限消費金額即可享100點超贈點回饋(1點等於新台幣1元,折抵無上限)的優惠。或許,真正讓他擔心的不是補貼成本太高,而是領取超贈點的人太少。

雅虎支付三部曲,還有兩章待揭曉

除了超好付,雅虎方面也預告,這只是行動支付三部曲的第一步,很快他們就會將和中國信託合作的「易付」介紹給大家。而楊明傑也說,每個行動錢包的差異其實不大,支付功能只是最基本的,後面他們還會陸續加入點數折抵、拍賣餘額使用等加值服務,做出差異化。

請注意!留言要自負法律責任,相關案例層出不窮,請慎重發文!